Обычная ипотека или Отбасы банк: выгодно ли рефинансирование

Сколько можно сэкономить на переплате по ипотеке, если перейти из обычного банка в Отбасы? Выгодно ли это?

Можно ли перевести ипотеку в Отбасы

Недавно Krisha.kz рассказала о том, что ипотеку, оформленную в любом обычном банке РК, можно рефинансировать в Отбасы. Перевести заём из коммерческого банка в государственный — Отбасы можно на любом сроке.

А сегодня мы подсчитаем, насколько это выгодно.

Сколько платить по обычной ипотеке

Мы взяли реальный пример — ипотеку нашего коллеги.

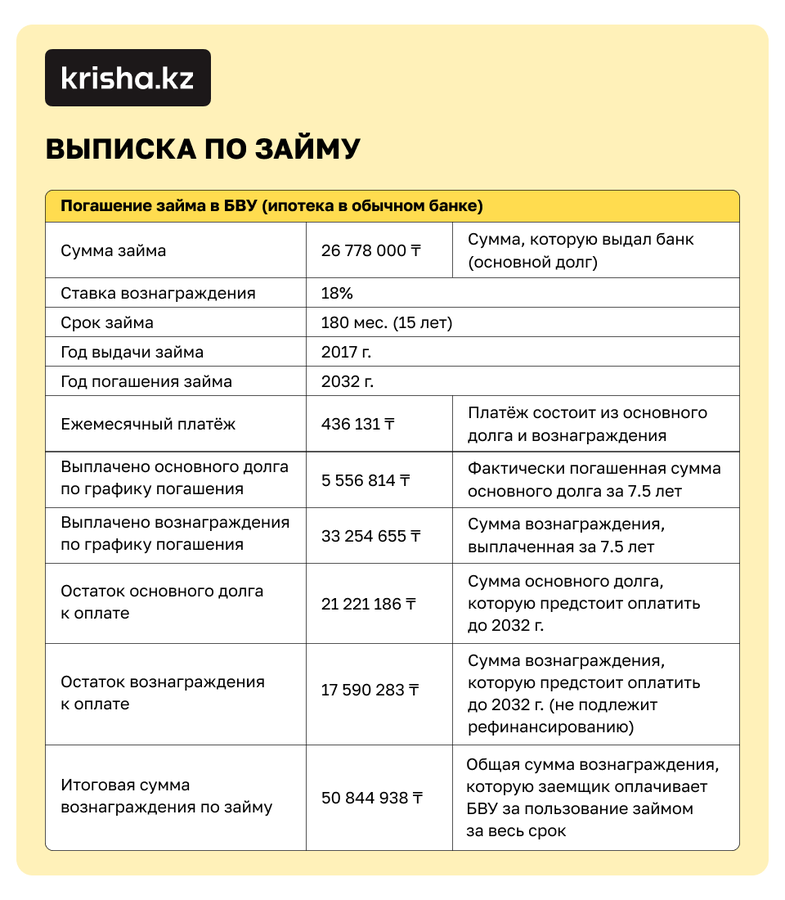

Кредит на квартиру он оформил в одном из банков второго уровня (БВУ) в 2017 году.

Условия займа такие:

- Стоимость квартиры — 36 000 000 тенге.

- Сумма займа — 26 778 000 тенге.

- Первоначальный взнос — 9 222 000 тенге.

- Срок — 15 лет.

- Ставка — 18 % годовых.

- Ежемесячный платёж — 436 131 тенге.

За 7.5 года он уже выплатил 39 251 790 тенге. То есть без рефинансирования за оставшиеся 7.5 года ему предстоит выплатить ровно столько же.

Итоговая сумма выплат за 15 лет составит 78 503 580 тенге.

Напомним, квартира стоила 36 000 000 тенге.

Попросили коллегу взять выписку из банка, чтобы узнать сумму остатка по основному долгу. Вот она, посмотрите внимательно.

Ежемесячный платёж по кредиту состоит из основного долга и вознаграждения банка. Так как тип погашения в данном случае — аннуитет, то большая часть платежа первое время идёт на выплату вознаграждения банка.

В нашем примере спустя половину срока оказалось, что более 33 млн из выплаченных 39 млн тенге — это только проценты. Выплаченный основной долг сейчас составляет лишь 5.5 млн тенге.

Остаток по кредиту равен 21 221 186 тенге.

Нам важна именно эта сумма. Для рефинансирования в Отбасы на депозите нужно иметь ровно половину от неё, или 10 610 593 тенге.

Условия рефинансирования

Для рефинансирования ипотеки в Отбасы нужно выполнить два главных условия:

- Быть вкладчиком банка, то есть иметь в Отбасы действующий депозит.

- Накопить на депозите не менее 50 % от невыплаченной суммы основного долга по старой ипотеке.

На сколько снизится платёж и переплата

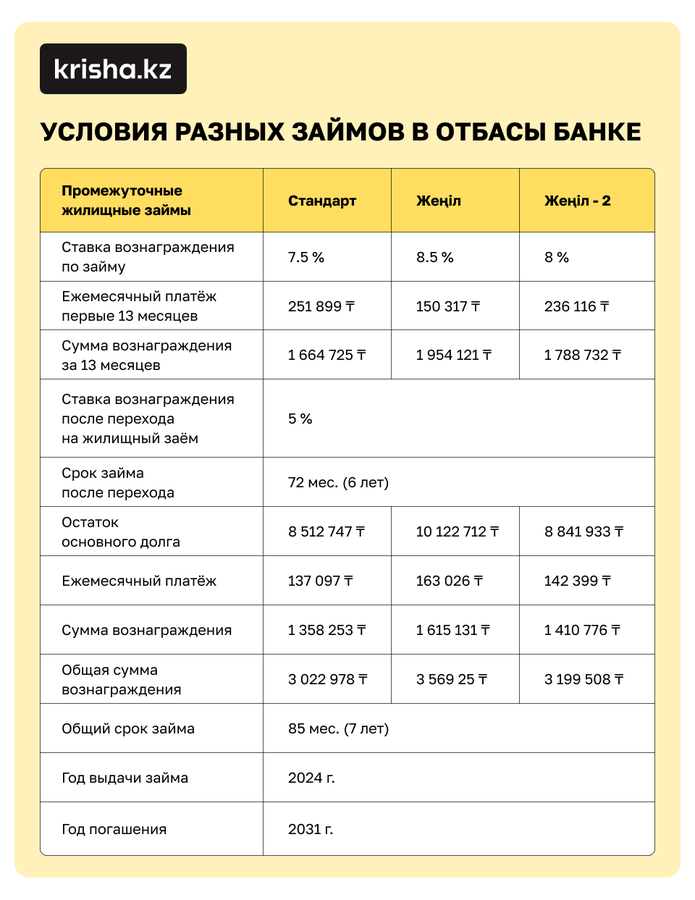

В зависимости от срока депозита, его суммы и оценочного показателя (ОП) заёмщика в Отбасы можно оформить промежуточные (их несколько) либо жилищный заём.

Самый выгодный — жилищный, под 5 %, можно оформить, только если депозиту не менее 3 лет, а ОП — более 16.

Вернёмся к нашему примеру. Если наш коллега сначала оформит промежуточный заём, то ставка по ипотеке снизится с 18 % (ставка по ипотеке в БВУ) до 7.5–8.5 % годовых (в зависимости от вида промежуточного займа).

Уменьшится срок ипотеки и ежемесячный платёж: минимум 236 тысяч — максимум 252 тысячи тенге (опять же зависит от вида займа) вместо 436 131 тенге в БВУ. Через 6 лет он сможет перейти на жилищный заём, и ставка снизится до 5 %, а ежемесячно нужно будет вносить уже по 170 883 тенге.

Но самое важное — это общая сумма переплаты.

Напомним, мы считаем её на нашем примере — половина срока ипотеки уже позади.

Если наш коллега продолжит выплачивать свой кредит на прежних условиях в БВУ, то за оставшиеся 7.5 года ему предстоит выплатить 39 251 790 тенге (ровно столько же он уже выплатил, взяв в 2017 году у банка 26 млн тенге). Из этой суммы 17.5 млн — это вознаграждение банка и 21.2 млн тенге — остаток основного долга.

Если он сейчас рефинансирует ипотеку в Отбасы, то общая сумма выплат составит 21.4 млн тенге, из них вознаграждение банка — 3.5 млн тенге (это если на 6 лет оформить промежуточный заём «Стандарт»). По жилищному займу переплата составит около 1.7 млн тенге.

Загвоздка одна: сначала нужно найти 11 млн тенге и положить их на депозит в Отбасы. Без этого рефинансирование невозможно.

Все расчёты приведены в таблице*.

*Расчёты предоставлены Отбасы банком.

Ну и справедливости ради давайте предположим, что у нашего коллеги есть те самые 10 млн, необходимые для рефинансирования. Но он решит ими сделать частичное досрочное погашение своей ипотеки в том же банке.

Возможно, такой вариант даже выгоднее, чем рефинансирование в Отбасы.

Как частичное досрочное погашение изменит условия ипотеки

При досрочном погашении можно выбрать один из вариантов:

- Уменьшение ежемесячного платежа при сохранении срока кредитования.

- Сокращение срока кредита при сохранении ежемесячного платежа.

В обоих случаях внесение дополнительных 10 млн тенге частично погасит основной долг, что уменьшит общую переплату по процентам.

После внесения досрочного платежа в 10 000 000 тенге остаток долга составит 11 221 186 тенге (21 221 186 — 10 000 000).

Если выбрать уменьшение платежа, а срок останется тот же (7.5 года или 90 месяцев):

- Новый ежемесячный платёж — 228 027 тенге.

- Общая сумма выплат — 20 522 430 тенге.

- Из них вознаграждение банка — 9 301 263 тенге.

Если сократить срок ипотеки, а платёж оставить прежним (436 131 тенге в месяц):

- Новый оставшийся срок кредита — 2.9 года (33 месяца).

- Общая сумма выплат — 14 392 323 тенге.

- Из них вознаграждение банка — 3 063 593 тенге.

Выгодно ли рефинансировать ипотеку в Отбасы?

Более выгодных условий кредитования (не учитывая госпрограммы и партнёрские программы банка с некоторыми застройщиками), чем у Отбасы банка, в Казахстане нет. Самая низкая ставка, а соответственно, и минимальная переплата по ипотеке именно здесь — это факт.

Но есть и минусы. Во-первых, это условие накопления 50 % от необходимой суммы на депозите. Многие изначально не могут накопить половину стоимости, поэтому берут ипотеку в БВУ, где достаточно первоначалки в 20 % для оформления займа.

Найти нужную и, скорее всего, немаленькую сумму, выплачивая при этом ипотеку, непросто.

Во-вторых, для получения займа нужно не только иметь депозит, но и регулярно его пополнять на протяжении продолжительного времени, чтобы рос оценочный показатель.

Подытожим

Понимаем, что цифр в статье много, поэтому давайте сосредоточимся на одном показателе — общей переплате по ипотеке нашего коллеги.

- Если ничего не менять, не рефинансировать:

срок — 7.5 года, сумма выплат — 39 251 790 тенге.

- Если рефинансировать в Отбасы:

— если сначала оформить промежуточный заём «Стандарт»:

срок — 6 лет, сумма выплат — 18 136 728 тенге;

— если оформить жилищный заём:

срок — 5 лет, сумма выплат — 12 303 576 тенге.

- Если сделать ЧДП в банке, где оформлен заём (внести 10 млн тг):

— при уменьшении платежа:

срок — 7.5 года, сумма выплат — 20 522 430 тенге.

— при уменьшении срока:

срок — 2.9 года, сумма выплат — 14 392 323 тенге.

При использовании материалов Krisha.kz активная ссылка в первом абзаце обязательна!