Ипотека на новостройки – 2025: условия всех банков

Узнали во всех банках Казахстана условия ипотек на первичное жильё (квартиры от застройщика). Рассказываем, какие сейчас ставки, сроки кредитования и требования к недвижимости.

Где взять ипотеку на новые ЖК

В 2025 году, по данным Krisha.kz, кредиты на первичную недвижимость предлагают шесть банков Казахстана:

В Нурбанке кредитуют только вторичку.

В Jusan Bank и Bereke Bank ипотечные программы отсутствуют.

Евразийский банк выдаёт ипотеку только по госпрограмме «7-20-25» и занимается рефинансированием.

Какие ипотечные программы доступны

Большинство банков предлагают несколько вариантов ипотечного кредитования:

🔹Собственные программы (разработаны банком).

🔹Партнёрские программы (совместно с застройщиками).

🔹Государственная программа «7-20-25».

Условия госпрограммы «7-20-25» везде одинаковые. Напомним их:

- Первоначальный взнос — от 20 %.

- Срок кредита — до 25 лет.

- Ставка — 7 % годовых.

- Максимальная сумма займа:

— Астана, Алматы, Актау, Атырау, Шымкент — до 25 млн тг.

— Другие регионы — до 15 млн тг.

Подать заявку можно через банки — участники программы. Отметили их в таблице ниже.Рассказали, как сейчас работает программа и какие проблемы могут возникнуть

Условия ипотеки на первичку в банках Казахстана

Разброс процентных ставок и других условий в банках значителен:

🔹Ставка — от 0.1 до 21.5 %, но в большинстве случаев кредитуют под средние 18.5 %.

🔹Минимальный первоначальный взнос — от 0, если есть допзалог, до 20 %.

🔹Срок — от 1 до 20 лет.

Требования к недвижимости:

🔹Собственные ипотечные программы — в основном кредитуют только сданные ЖК.

🔹Партнёрские программы — можно купить квартиру в строящемся ЖК.

Важно! Конечная ставка рассчитывается индивидуально. Она зависит от дохода заёмщика, размера первоначального взноса, срока кредита и выбранной программы.

|

Банк |

Программы |

Ставка (%) |

П/взнос (%) |

Лимит (тг) |

Срок (лет) |

|---|---|---|---|---|---|

|

Altyn |

Стандартная |

От 0.1 |

От 0 |

До 175 |

До 20 |

|

Halyk |

Цифровая |

От 0.1 |

От 20 |

Зависит |

До 20 |

|

БЦК |

Ипотека |

От 5 |

От 20 |

До 100 |

До 15 |

|

Freedom |

Цифровая |

От 8.5 |

От 20 |

До 70 |

До 20 |

|

Forte |

Собственная |

От 17.5 |

От 15 |

До 200 |

До 20 |

|

Отбасы** |

50/50 |

От 3.5 |

От 20 |

До 100 |

До 25 |

* С актом ввода в эксплуатацию.

**Условия сильно отличаются от обычных ипотек. Подробности — ниже.

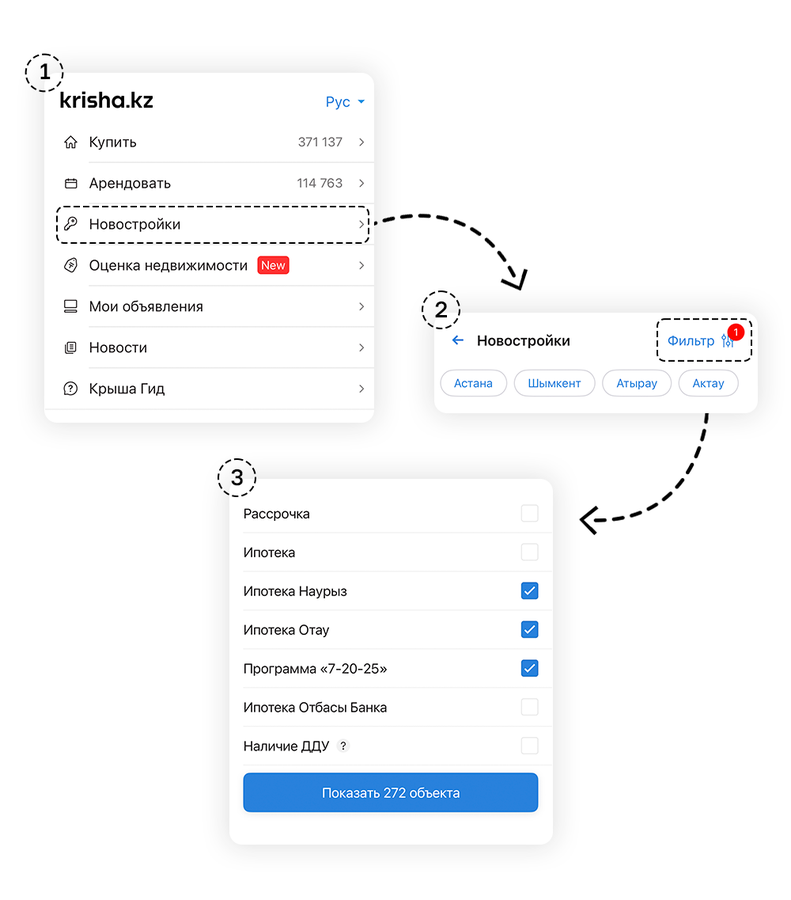

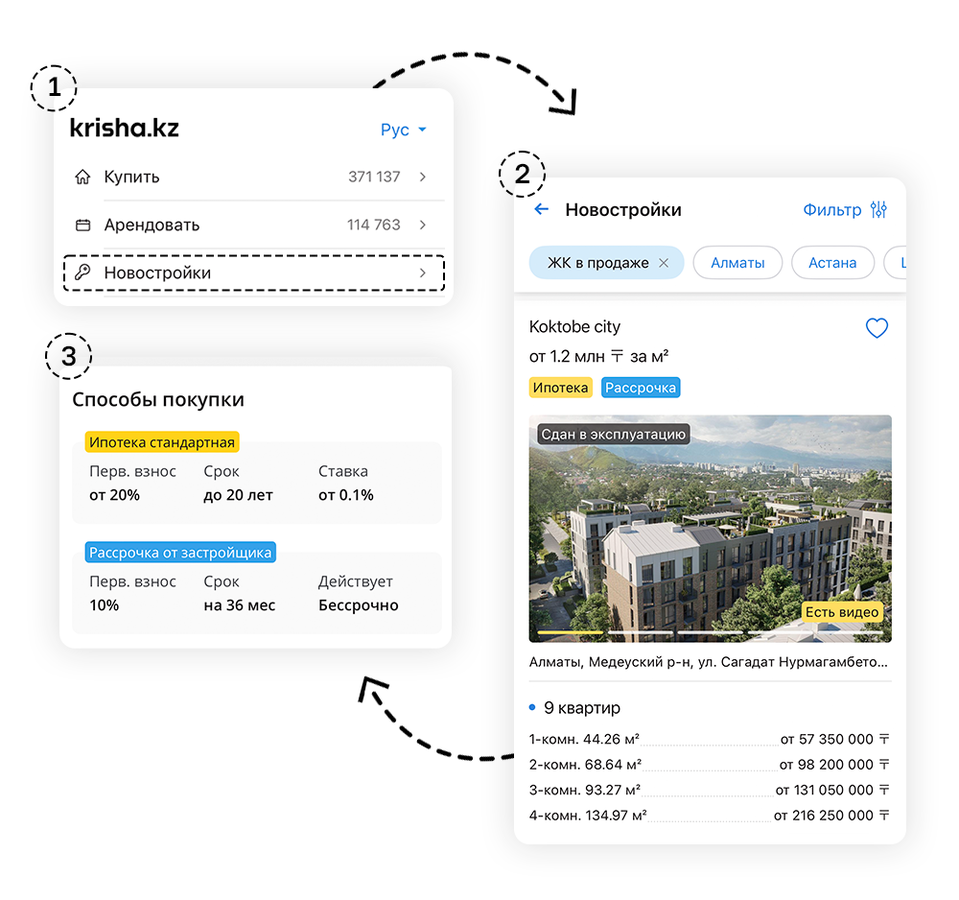

Как найти новостройки с ипотекой

В приложении Krisha.kz в разделе «Новостройки» перейдите в Фильтр и отметьте интересующие программы.

Информация о доступных программах и рассрочках есть в описаниях ЖК в разделе «Новостройки».

Условия ипотеки в банках Казахстана

- «Стандартная ипотека» — от 14 % с комиссией 1.99 % от суммы кредита и от 20 % без комиссии.

- «Цифровая ипотека» — онлайн-кредитование и оформление, от 14 %.

- «Партнёрская ипотека» — от 0.1 до 18.5 % (сотрудничество с BAZIS-A, BI Group, Sensata Group, Orda Invest, Saba Group KZ, Hayat Construction, «Каз Строй Монолит» и др.). Ставка зависит от размера первоначального взноса.

- Госпрограмма «7-20-25».

Максимальная сумма: до 175 млн тг.

Требования: готовые ЖК либо строящиеся с дополнительным залогом.

О залоге: нужно предоставить в залог квартиру или дом. Объекты должны быть в черте города.

- «Цифровая ипотека» — от 17.5 % с комиссией 1 % или 18.5 % без комиссии.

- Партнёрские программы с BI Group, BAZIS-A — от 0.1 до 15.5 %. Больше первоначальный взнос — меньше ставка.

- Госпрограмма «7-20-25».

Максимальная сумма: зависит от дохода заёмщика.

Требования: готовые ЖК или строящиеся с гарантией КЖК.

Подробнее о партнёрских программах:

Ипотека BI Group

- Ставка: 0.1–15.5 %.

- Первоначальный взнос: от 20 %.

- Срок: до 20 лет.

- Комиссия: нет.

- Объекты: около 80 ЖК в разных городах (список на сайте банка).

Ипотека BAZIS-A

- С комиссией (1 %): ставка от 17.5 %.

- Без комиссии: ставка от 18.5 %.

- Первоначальный взнос: от 20 %.

- Срок: до 20 лет.

- Объекты: только два ЖК в Алматы (на момент публикации).

- «Ипотека» и «Ипотека Плюс» — от 17.5 % (комиссия 2 % в программе «Ипотека»).

- Ипотека ДДУ (договор долевого участия) — от 17.5 %.

- Партнёрская ипотека — от 5 до 18.5 % (в партнёрстве с более 730 ЖК различных застройщиков).

- Госпрограмма «7-20-25».

Максимальная сумма: до 100 млн тг.

Требования: готовые ЖК либо строящиеся аккредитованные ЖК.

Чем отличаются «Ипотека» и «Ипотека Плюс»

Программы почти идентичны. Разница в том, что «Ипотека» включает комиссию 2 % за организацию займа.

- Ставка: от 17.5 %.

- Первоначальный взнос: от 20 %.

- Срок: до 15 лет.

- Максимальная сумма: 25–100 млн тг (зависит от региона).

Вместо первоначального взноса банк принимает дополнительный залог — равноценную недвижимость.

Требования к жилью: квартиры только в ЖК, сданных в эксплуатацию.

- «Цифровая ипотека» — от 17 %.

- Каскадная ипотека — от 8.5 % (ставка меняется со временем).

- Госпрограмма «7-20-25».

Максимальная сумма: до 70 млн тг.

Требования: только ЖК от застройщиков-партнёров (около 70 ЖК). Список публикуют на сайте банка.

Что такое каскадная ипотека

Особенность каскадной ипотеки в том, что ставка по кредиту меняется в течение всего срока. Сначала она минимальная, затем повышается. Её выгоднее оформлять на короткий срок: чем он меньше, тем меньше ставка и переплата.

- Собственная ипотека — от 17.5 %.

- Госпрограмма «7-20-25».

Максимальная сумма: до 200 млн тг.

Требования: только сданные ЖК.

Отбасы — это государственный банк, работающий по системе жилищных строительных сбережений. У него есть собственные программы кредитования.

Также Отбасы — оператор всех государственных льготных программ, которые в основном направлены на первичку.

Чем ипотека в Отбасы банке отличается от обычной

В отличие от обычных банков второго уровня (БВУ), Отбасы предлагает льготные ставки по кредитам, но требует предварительного накопления на депозите. В зависимости от программы нужно накопить 50, 30 или 20 % от стоимости квартиры

Ипотеки Отбасы банка:

- «50/50» — первоначальный взнос 50 %.

- «30/70» — первоначальный взнос 30 %.

- «Свой дом» — первоначальный взнос 20 %.

Условие: готовые ЖК либо строящиеся с договором долевого участия.

Для оформления ипотеки нужен депозит. Вознаграждение по нему составляет 2 %. Кроме этого, раз в год на вклад начисляется премия от государства.

Промежуточный заём

Его можно получить при условии, что на депозите накоплено 50 % от стоимости и деньги пролежали в банке минимум 6 месяцев.

Через три года промежуточный заём перейдёт в жилищный.

Сразу оформить жилищный заём по минимальной ставке (от 3.5 до 5 %) можно, только если депозиту не менее 3 лет.

- Ставка — от 6 до 10 % на всю стоимость квартиры.

- Максимальный срок — 3 года.

Жилищный заём

Можно оформить, накопив на депозите 50 % от стоимости жилья. Депозиту должно быть не меньше трёх лет.

- Ставка — от 3.5 до 5 % на остаток долга.

- Максимальный срок — 25 лет (зависит от ОП — оценочного показателя вкладчика).

- Требования к жилью: квартиры в сданных в эксплуатацию ЖК, а также строящихся с гарантией КЖК.

Есть ещё предварительный заём, но его могут взять только участники госпрограмм и программы Отбасы «Свой дом».

Программа «Свой дом»

- Первоначальный взнос — от 20 %.

- Ставка — от 6 % с последующим снижением до 3.5 %.

- Максимальная сумма — 100 млн тг.

Требования к жилью: квартиры в готовых ЖК либо строящихся, но только по договорам долевого участия. У застройщика обязательно должна быть гарантия КЖК. Выбрать квартиру можно на сайте банка.

Программа «30/70»

- Первоначальный взнос — от 30 %.

- Ставка — от 7 % с последующим снижением до 4 %.

Требования к жилью: от застройщиков, с которыми банк заключил специальное соглашение.

Также мы подготовили обзор ипотек на квартиры на вторичном рынке: Ипотека на вторичку — 2025: условия всех банков

Читайте также:

Ипотека без первоначального взноса в 2025 году: условия и риски

Ипотека и пенсионка: как использовать излишки в 2025 году

Ипотеки для молодёжи в 2025 году

При использовании материалов Krisha.kz активная ссылка в первом абзаце обязательна!