Деятельность игроков рынка остаётся ограниченной

Рынок жилой недвижимости в стагнации, но наблюдается рост заявок на куплю-продажу квартир и домов, а также земельных участков.

Что происходило на рынке жилья в последние полгода, какие факторы повлияли на изменение цен? Каковы основные тенденции? Об этом говорится в ежеквартальном обзоре рынка недвижимости Международного аналитического агентства Scot Holland/CB Richard Ellis, которое занимается, в частности, стратегическим консалтингом в области недвижимости в Центральной Азии и за её пределами. Предлагаем нашим читателям ознакомиться с мнением Валерия Пшеничного, эксперта этой компании, директора по развитию Scot Holland/CB Richard Ellis, о состоянии рынка жилья Алматы по итогам II квартала 2011 года.

Цены и новое строительство

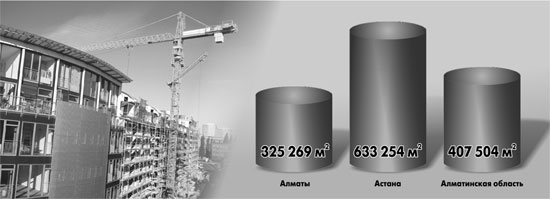

Цены на новое и вторичное жильё в Казахстане, запрашиваемые продавцами во II квартале 2011 года, охарактеризовались небольшими колебаниями, а в последнем месяце квартала оставались неизменными. Средние цены на первичном и вторичном рынке жилой недвижимости в г. Алматы во II квартале практически не менялись. Общий объём жилых площадей, введённых в эксплуатацию в Алматы в период с января по июнь 2011 года, составил 325 269 кв. м, что на 21.5% меньше, чем за аналогичный период прошлого года. Согласно официальным статистическим данным, наибольший удельный вес в объёме введённых в республике жилых домов в период январь-июнь этого года занимают Астана (23.8%), Алматинская область (15.3%) и Алматы (12.2%).

Купля-продажа

Рынок жилой недвижимости по-прежнему находится в стадии стагнации несмотря на то, что в последнее время наблюдается существенный рост поступающих заявок на куплю-продажу квартир и домов, а также земельных участков. Собственники устанавливают завышенные цены, что ни в коей мере не способствует оживлению рынка. А потенциальные покупатели не могут себе позволить покупку жилья по высоким ценам и находятся в ожидании дальнейшего падения цен. Согласно информации Агентства РК по статистике, количество сделок купли-продажи жилья за январь-июнь 2011 года в Казахстане увеличилось на 12% по сравнению с аналогичным периодом прошлого года. При этом показатель в г. Алматы за II квартал является самым высоким по республике и увеличился примерно на 30% по сравнению с I кварталом 2011 года. Хронологический анализ количества регистрируемых сделок купли-продажи, а также аренды жилья свидетельствует о сезонном характере активности рынка

Аренда

Период с августа по сентябрь традиционно является временем стабильного притока иностранных работников, которые стремятся найти жильё в Алматы. В этом году (в частности, в июне) отток иностранных работников из РК превышает уровень прошлого года. О том, какая часть этих работников будет замещена на предприятиях, действующих в южной столице, станет ясно в последующие несколько месяцев. Арендные ставки сохраняются на прежнем уровне, однако при этом арендодатели стали более расположены к обсуждению условий аренды.

Площадь жилья, введённого в эксплуатацию в январе-июне 2011 года

Инвесторы и застройщики

Деятельность игроков на рынке недвижимости остаётся весьма ограниченной. Это объясняется продолжающимися процессами преодоления стадии спада и стагнации, невысоким доверием к рынку недвижимости и осмотрительностью в отношении целесообразности инвестиций. По оценкам финансистов строительство и операции с недвижимостью в настоящее время считаются одними из самых рискованных отраслей. Одним из событий, которое может оказать положительное воздействие на выход новых международных инвесторов и зарубежных застройщиков на рынок РК, стало решение о переходе к евро-стандартам в строительной отрасли с 2015 года. Это позволит иностранным инвесторам реализовать свои проекты и применять свои расчёты на территории РК.

Основные тенденции рынка жилья Казахстана во II квартале 2011 года:

- Сохранение основных показателей цен продаж и арендных ставок на рынке жилья г. Алматы.

- Количество фактических сделок продажи во II квартале 2011 года увеличилось по сравнению с I кварталом 2011 года, однако всё ещё остаётся весьма ограниченным.

- Некоторое смягчение условий ипотечных займов, вызванное повышением конкуренции БВУ и небольшим повышением спроса со стороны населения.

Подготовила Иветта Шутова. Инфографика Михаила Крутикова